“Pārāk gari, neizlasīju” versija – Latvijā pietiek ar 19,00 EUR, lai dibinātu mazkapitāla SIA un oficiāli varētu sākt nodarboties ar uzņēmējdarbību.

Šajā rakstā nav atklāts kāds revolucionārs jaunums vai sistēmas nepilnība, kas ļauj tik lēti tikt pie uzņēmuma. Gluži pretēji – šeit apkopota visiem pieejama informācija par darbībām, kas ļauj maksimāli efektīvi veikt mazkapitāla SIA dibināšanu, izvairoties no liekām izmaksām un saņemot atlaides, kur tas iespējams.

Tev ir nepieciešams eParaksts. Ja tev jau tāds ir, apsveicam, vari iet pie nākamā soļa. Ja tev vēl nav e-paraksts, tad to nepieciešams noformēt.

eParaksts tev noderēs ne tikai uzņēmuma dibināšana, bet arī ļaus turpmāk ērti komunicēt elektroniski ar valsts iestādēm un darījuma partneriem, kā arī apliecināt savu identitāti.

Mazkapitāla

SIA dibināšanā eParaksts ļaus tev aiztaupīt notāru izmaksas par dokumentu

parakstīšanu un saņemt atlaidi valsts nodevai. Turklāt, eParakstu vari noformēt

pilnīgi bez maksas un saņemt to 3 darba dienu laikā.

Mūsuprāt, ērtākais eParaksts veids ir eParaksts mobile. Lai lietotu eParaksts mobile, tev nepieciešams tikai viedtālrunis. Līdzīgi kā Smart ID, eParaksts mobile ir aplikācija, kurā būs nepieciešams ievadīt iepriekš izveidotu pin kodu (vai izmantojot biometrijas datus), kas attiecīgi ļaus parakstīt dokumentus.

Lai pieteiktos eParaksts mobile, dodiets uz eparaksts.lv un spied “Pieteikties”. Pieslēdzies ar kādu no internetbankām un seko tālākajiem norādījumiem.

Pēc pieteikuma iesniegšanas, tev 3 darba dienu laikā kurjers bez maksas atvedīs parakstīt līgumu. Pēc līguma parakstīšanas un eParaksta aktivizēšanas, būsi noformējis sev eParakstu un attiecīgi varēsi elektroniski parakstīt dokumentus.

2.solis – Mazkapitāla SIA dibināšanas dokumentu sagatavošana. Izmaksas – 0 EUR.

Lai varētu tikt pieņemts lēmums par uzņēmuma dibināšanu un ierakstīšanu komercreģistrā, Uzņēmumu reģistrā ir jāiesniedz noteikti mazkapitāla SIA dibināšanas dokumenti. Tie ir:

Pieteikuma veidlapa;

Lēmums par dibināšanu vai Dibināšanas līgums;

Statūti;

Dalībnieku reģistra nodalījums;

Valdes paziņojums par juridisko adresi;

Piekrišana juridiskās adreses reģistrācijai (ja īpašums nepieder kādam no uzņēmuma dibinātājiem).

Šos dokumentus vari sagatavot pats, līdz ar to dokumentu sagatavošanas izmaksas teorētiski ir nulle eiro. Uzņēmumu reģistra mājas lapā ir pieejami labi skaidrojumi par to, kam šajos dokumentos jābūt norādītam.

Tomēr, ja dokumentus gatavo pirmo reizi, tad var gadīties, ka likumsakarīgi dokumentos pieļausi kādu kļūdu un uzņēmums tik ātri netiks reģistrēts.

Tādējādi, lai lieki nezaudētu laiku, bet tomēr izmaksas saglabātu maksimāli zemas, kā labu alternatīvu vizītei pie jurista un neparedzamām stundas likmēm, piedāvājam mūsu sniegto pakalpojumu – Mazkapitāla SIA dibināšana.

Tā ietvaros par vienreizēju fiksētu maksu tiek sagatavoti visi augstāk norādītie SIA dibināšanas dokumenti. Turklāt tas notiek automātiski un uzreiz.

Tas nozīmē, ka ja dodies uz norādīto pakalpojumu, uzspied “Saņemt pakalpojumu” un fonā uzliec šo dziesmu, tad pie visiem SIA dibināšanas dokumentiem tiksi vēl pirms dziesmas beigām.

Mazkapitāla SIA ir tāds uzņēmums, kuru var dibināt un attiecīgi uzsākt uzņēmējdarbību sākot ar 1 EUR ieguldījumu, un kuram nav nepieciešams minimālais ieguldījums 2800 EUR apmērā, kā tas ir parastajam – pilna kapitāla SIA.

Tas nozīmē, ka pēc dibināšanas līguma vai lēmuma sagatavošanas un bankas konta atvēršanas, tev nepieciešams tajā iemaksāt tikai 1 eiro, lai uzsāktu oficiālu darbību.

Pamatkapitāls, protams, var būt lielāks un tā apmērs jāizvēlas katrā situācijā individuāli, tomēr, arī 1 eiro pamatkapitāls ļauj pilnīgi oficiāli dibināt uzņēmumu un baudīt tādas pašas tiesības kā uzņēmums ar 10000 EUR ieguldījumu.

4.solis – Dokumentu iesniegšana Uzņēmumu reģistrā. Izmaksas – 18,00 eiro.

Iesniedzot

dokumentus Uzņēmumu reģistrā, ir nepieciešams veikt valsts nodevas un maksas

par publikāciju “Latvijas Vēstnesis” samaksu.

Šīs arī ir tas brīdis, kur noder 1. solī izveidotais eParaksts. Proti, eParaksts tagad tev ļauj dokumentus parakstīt elektroniski un iesniegt to caur portālu latvija.lv.

Ja tev nebūtu e-paraksts, tad atsevišķus dibināšanas dokumentus (pieteikuma veidlapu un dalībnieku reģistru) būtu nepieciešams parakstīt pie notārā, kas radītu vēl papildus izmaksas.

Piemēram, parakstot šos 2 dokumentus pie zvērināta notāra, būtu jārēķinās ar papildus izmaksām aptuveni 60 EUR apmērā.

Turklāt, tas vēl nav viss. eParaksts ļauj dokumentus parakstīt un iesniegt elektroniski, līdz ar to ir mazāka papīra dokumentu aprite, kas savukārt atvieglo dzīvi arī Uzņēmuma reģistra darbiniekiem. Pateicībā par to valsts tev dod 10% atlaidi valsts nodevai.

Tādējādi maksājamā valsts nodeva ir 20 EUR – 10%, proti, tikai 18 EUR.

1.solis + 2.solis + 3.solis + 4.solis = 19,00 EUR

Šis ir optimālākais un ar zemākajām izmaksām saistītais veids, kā dibināt mazkapitāla SIA. Proti, noformēt eParakstu, pamatkapitālu izvēlēties 1 EUR apmērā un dokumentus iesniegt elektroniski.

Ar uzņēmuma dibināšanu, protams, nekas nebeidzas un uzņēmējdarbības veikšanai ir nepieciešami papildus ieguldījumi. Šī raksta mērķis bija ilustrēt ar cik nelielu ieguldījumu ir iespējams dibināt uzņēmumu.

Pakalpojuma ietvaros, ņemot vērā lietotāja ievadīto informāciju, tiek sagatavoti un uzreiz aizpildīti visi nepieciešamie dokumenti, tai skaitā – Lēmums par dibināšanu vai dibināšanas līgums, Statūti, Dalībnieku reģistra nodalījums, Valdes paziņojums par juridisko adresi, Nekustamā īpašuma īpašnieka piekrišana juridiskās adreses reģistrācijai, Valdes locekļu piekrišana ieņemt valdes locekļa amatu un Pieteikuma veidlapa. Dokumenti ir gatavi uzreiz un pieejami word formātā.

Mazkapitāla SIA ir uzņēmējdarbības forma, proti – sabiedrība ar ierobežotu atbildību, kuras pamatkapitāls ir no 1 līdz 2799 eiro. Jeb citiem vārdiem – mazkapitāla SIA ir tāds uzņēmums, kuru var dibināt un attiecīgi uzsākt uzņēmējdarbību sākot ar 1 eiro ieguldījumu, un kuram nav nepieciešams minimālais ieguldījums 2800 eiro apmērā, kā tas ir parastajam – pilna kapitāla SIA.

Šāda uzņēmējdarbības forma tika ieviesta 2011. gadā ar mērķi veicināt jaunu uzņēmumu dibināšanu un šobrīd statistiski biežāk tiek dibināti tieši mazkapitāla SIA.

Pirms tiek apskatīti augstāk norādītie jautājumi, skaidrības labad, ir vērts saprast dažus jēdzienus, ko ikdienā dzirdam saistībā ar uzņēmējdarbības uzsākšanu un par kuriem runāts tālāk rakstā:

Pamatkapitāls – nauda, ko ieguldi uzņēmumā

uzņēmējdarbības uzsākšanai, ieskaitot to uzņēmuma bankas kontā.

Kapitāldaļas – tevis ieguldītā nauda uzņēmējdarbības uzsākšanai (jeb pamatkapitāls) tiek sadalīts kapitāldaļās. Šo sadalījumu tu izvēlies pats. Piemēram, ja pamatkapitāls ir 10 eiro, tad to var sadalīt 10 daļās, kur katra daļa būs vērta 1 eiro; vai ja pamatkapitāls ir 1 eiro, tad tas sastāv no 1 daļas, kuras vērtība ir 1 eiro; vai pamatkapitāls ir 100 eiro, kas sastāv no 1 daļas, kuras vērtība ir 100 eiro, utml.

Sadaļā – pamatkapitāls jautājums par pamatkapitāla sadalīšanu daļās un kāda tam ir praktiska nozīme, apskatīts sīkāk. Atceries, ka kapitāldaļas ir skaitlis, cik daļās ir sadalīts pamatkapitāls.

Dalībnieks – persona, kurai pieder uzņēmuma

kapitāldaļas. Ikdienā dalībnieki tiek saukti arī par uzņēmuma īpašniekiem. Dalībnieki

var būt vairāki, proti, vairākiem cilvēkiem var piederēt uzņēmuma kapitāldaļas.

Karam Dalībniekam pieder noteikts skaits kapitāldaļu, kas dod viņam

balsstiesības uzņēmumā un attiecīgi tiesības piedalīties uzņēmuma pārvaldē,

peļņas sadalē un mantas sadalē uzņēmuma likvidācijas gadījumā.

Valde – uzņēmuma izpildinstitūcija, kura vada un pārstāv sabiedrību. Valdi veido viens vai vairāki valdes locekļi – personas, kuras pārstāv uzņēmumu.

Kādos gadījumos var reģistrēt mazkapitāla SIA?

Mazkapitāla SIA ir uzņēmējdarbības forma, kas ļauj vieglāk un lētāk uzsākt uzņēmējdarbību, jo nav nepieciešams iekrāt un ieguldīt teju trīs tūkstošus eiro.

Tomēr, mazkapitāla SIA dibināšanai likumā ir noteikti ierobežojumi, kurus nepieciešams izvērtēt izvēloties uzņēmuma formu. Tie ir:

Mazkapitāla SIA pamatkapitāls ir no 1-2799 eiro – tas nozīmē, ka ja vēlies, lai tava uzņēmuma pamatkapitāls ir 2800 eiro un vairāk, tad nepieciešams dibināt pilna kapitāla SIA. Tam, kāda nozīme ir pamatkapitāla lielumam un kā to izvēlēties tiek apskatīts tālāk rakstā, sadaļā – pamatkapitāls;

Mazkapitāla

SIA kapitāldaļas var piederēt tikai fiziskām personām un to maksimālais skaits

ir pieci – tas nozīmē,

ka mazkapitāla SIA dalībnieki (personas, kurām piederēs uzņēmuma kapitāldaļas)

drīkst būt tikai fiziskas personas. Tātad, ja tev jau pieder uzņēmums un tu

vēlies, lai šim uzņēmumam pieder cits – jauns uzņēmums, tad mazkapitāla SIA

nebūs iespējams un tev jādibina pilna kapitāla SIA (2800 eiro un vairāk);

Valdes

locekļu amatus var ieņemt tikai sabiedrības dalībnieki – tas nozīmē, ka tikai tās pašas personas,

kurām piederēs uzņēmuma kapitāldaļas, drīkstēs būt par uzņēmuma valdes locekļiem.

Piemēram, ja tu vienīgais esi uzņēmuma īpašnieks un tikai tev pieder uzņēmuma

kapitāldaļas, tad tikai tu drīksti būt par šī uzņēmuma valdes locekli;

Dalībnieks vienlaikus drīkst būt tikai vienā mazkapitāla SIA – tas nozīmē, ka tev drīkst piederēt (vai daļēji piederēt) tikai viens mazkapitāla SIA. Ja tev jau pieder kapitāldaļas kādā uzņēmumā, kura pamatkapitāls ir mazāks par 2800 eiro, tad diemžēl Tu nevari dibināt un būt par kapitāldaļu īpašnieku citā šādā mazkapitāla uzņēmumā, tev tad jādibina pilna kapitāla SIA.

Šie ir vienīgie ierobežojumi mazkapitāla SIA dibināšanai. Ja atbilsti visām augstāk norādītajām prasībām – apsveicu, tu vari dibināt mazkapitāla SIA.

Kā mazkapitāla SIA atšķiras no parastā – pilna kapitāla SIA?

Kā jau pats

nosaukums liecina, tad atšķirība starp abu veidu uzņēmumiem ir atšķirīgie

pamatkapitāli – ja mazkapitāla SIA tas būs līdz 2800 eiro, tad pilna kapitāla

SIA tas būs 2800 eiro un vairāk.

Galvenās atšķirības ir tieši attiecībā uz dibināšanas nosacījumiem, kuri apskatītie iepriekšējā sadaļā.

Proti, pilna kapitāla SIA kapitāldaļas drīkst piederēt arī juridiskai personai un dalībnieku skaits var būt lielāks kā 5, par uzņēmuma valdes locekļiem drīkst būt arī trešās personas, kas nav uzņēmuma dalībnieki un visbeidzot personai var piederēt vairāki pilna kapitāla SIA.

Tāpat, mazkapitāla SIA ir pienākums katru gadu veidot obligāto rezervi, izdarot atskaitījumus vismaz 25 procentu apmērā no pārskata gada peļņas. Citiem vārdiem un vienkāršāk sakot – mazkapitāla SIA, ja gads tiek noslēgts ar peļņu, ir jāveic grāmatvediska darbība un 25% no šīs peļņas daļas jānovirza obligātai rezervei, kuru pēc tam var izmantot pamatkapitāla palielināšanai. Šī nauda faktiski tāpat paliek tava uzņēmuma rīcībā. Tā nav sarežģīta darbība un noteikti nevajadzētu būt iemeslam kāpēc izvēlies nedibināt mazkapitāla SIA.

Būtiski uzsvērt, ka mazkapitāla SIA ir tādi pati juridiska persona, kā pilna kapitāla SIA, ar tādām pašām tiesībām un pienākumiem, tādām pašām iespējām slēgt darījumus un veikt saimniecisko darbību.

“Mazkapitāla SIA ir tādi pati juridiska persona, kā pilna kapitāla SIA, ar tādām pašām tiesībām un pienākumiem, tādām pašām iespējām slēgt darījumus un veikt saimniecisko darbību”

Mazkapitāla SIA, tāpat kā pilna kapitāla SIA ir sabiedrība ar ierobežotu atbildu, jeb – uzņēmuma dalībnieki (kapitāldaļu īpašnieki) neatbild par uzņēmuma saistībām. Proti, ja uzņēmums, neatkarīgi no tā vai tas ir mazkapitāla SIA vai pilna kapitāla SIA, paliek parādā kādam EUR 1000, tad šī uzņēmuma dalībnieki, jeb kapitāldaļu īpašnieki personīgi nav atbildīgi par šīm saistībām.

Vienīgais izņēmums

attiecībā uz kapitāldaļu īpašnieku personisko atbildību ir gadījumā, ja tiek

pasludināts mazkapitāla SIA maksātnespējas process. Tādā gadījumā uzņēmuma

dalībniekiem ir pienākums samaksāt starpību starp mazkapitāla SIA pamatkapitālu

un 2800 eiro.

Piemēram, ja uzņēmuma SIA “MIA” pamatkapitāls ir EUR 100 un tiek pasludināts šī uzņēmuma maksātnespējas process (to var izdarīt tikai tiesa, parāda rašanās pati par sevi automātiski neuzsāk uzņēmuma maksātnespējas procesu), tad SIA “MIA” kapitāldaļu īpašniekam ir pienākums uzņēmuma kontā iemaksāt 2700 eiro (2800 – 100).

Tomēr tas ir tikai gadījumā, ja tiek pasludināts mazkapitāla SIA maksātnespējas process. Gadījumā, ja mazkapitāla SIA tiek likvidēts labprātīgi, tad šāds pienākums samaksāt starpību starp 2800 eiro un pamatkapitālu – nav.

Mazkapitāla SIA vs. Mikrouzņēmuma nodokļa maksātājs

Praksē diezgan

bieži vērojams, ka tiek jaukti jēdzieni mazkapitāla SIA un mikrouzņēmums.

Ja mazkapitāla SIA ir uzņēmējdarbības forma, tad mikrouzņēmums ir īpašam nodokļu maksāšanas režīmam reģistrēts subjekts, proti, mikrouzņēmuma nodokļa maksātājs.

Uzmanību!

No 2021.gada SIA nevar iegūt mikrouzņēmuma nodokļa maksātāja statusu.

Cik lielu

pamatkapitālu izvēlēties?

Kā norādīts

iepriekš, tad mazkapitāla SIA pamatkapitāls ir robežās no 1 līdz 2799 eiro.

Tomēr tieši kādu pamatkapitāla lielumu izvēlēties, cik daļās to sadalīt un kāda

tam ir praktiska nozīme?

Atceries, ka neatkarīgi no tā vai uzņēmuma pamatkapitāls ir 1 eiro vai 2799 eiro – tie abi ir mazkapitāla SIA, abi ir līdztiesīgi tiesību subjekti ar vienādām iespējām. Tādējādi pamatkapitāla lielumu vari noteikt pēc savām iespējām un vajadzībām.

Praktiski ieteikumi, izvēloties pamatkapitāla lielumu:

Sākotnējo izdevumu segšana.

Uzsākot uzņēmējdarbību, visticamāk jau pašā sākumā ir jārēķinās ar zināmam izmaksām, piemēram, telpu nomas maksa, maksa par domēna vārdu, biroja aprīkojuma iegādes izmaksas, u.c. Šīs izmaksas visticamāk tiks segtas no uzņēmuma līdzekļiem.

Ja, esi dibinājis mazkapitāla SIA ar 1 eiro ieguldījumu, tad visas šīs izmaksas no uzņēmuma līdzekļiem nebūs iespējams segt un tev nāksies papildināt uzņēmuma kontu. Tas var tikt izdarīts ieskaitot uzņēmuma bankas kontā naudu, jeb aizdodot naudu savam uzņēmumam, tomēr, jārēķinās, ka šāds darījums attiecīgi būs juridiski jānoformē.

Lai nebūtu jāveic šāda papildus naudas aizdošana, vari jau laicīgi apzināt sākotnējos uzņēmuma izdevumus un pamatkapitālā ieguldīt summu, kas ļaus segt šos sākotnējos izdevumus, līdz uzņēmums pats sāk pelnīt.

Vairāki dalībnieki.

Ja esat vairāki dalībnieki jeb vairāki uzņēmuma kapitāldaļu īpašnieki, tad pamatkapitāls jāizvēlas tik liels, lai tas attiecīgi varētu tikt sadalīts starp uzņēmuma kapitāldaļu īpašniekiem.

Proti, ja dibināsi mazkapitāla SIA, kur ir 2 dalībnieki, tad pamatkapitāla lielums nevarēs būt 1 eiro, jo pamatkapitāls ir jādala veselās daļās (nevar 1 eiro sadalīt uz pusēm divās 0.5 eiro vērtās daļās) un attiecīgi vienam dalībnieka nevarēs piederēt nekādas uzņēmuma daļas (jo ir tikai 1 daļa).

Līdz ar to, dibinot uzņēmumu ar vairākiem dalībniekiem, izvēlies pamatkapitālu, kuru ir iespējams sadalīt vismaz tik daļās, cik uzņēmumam ir dalībnieki. Piemēram, ja uzņēmumam ir 2 dalībnieki, tad minimālais pamatkapitāla lielums būs 2 eiro.

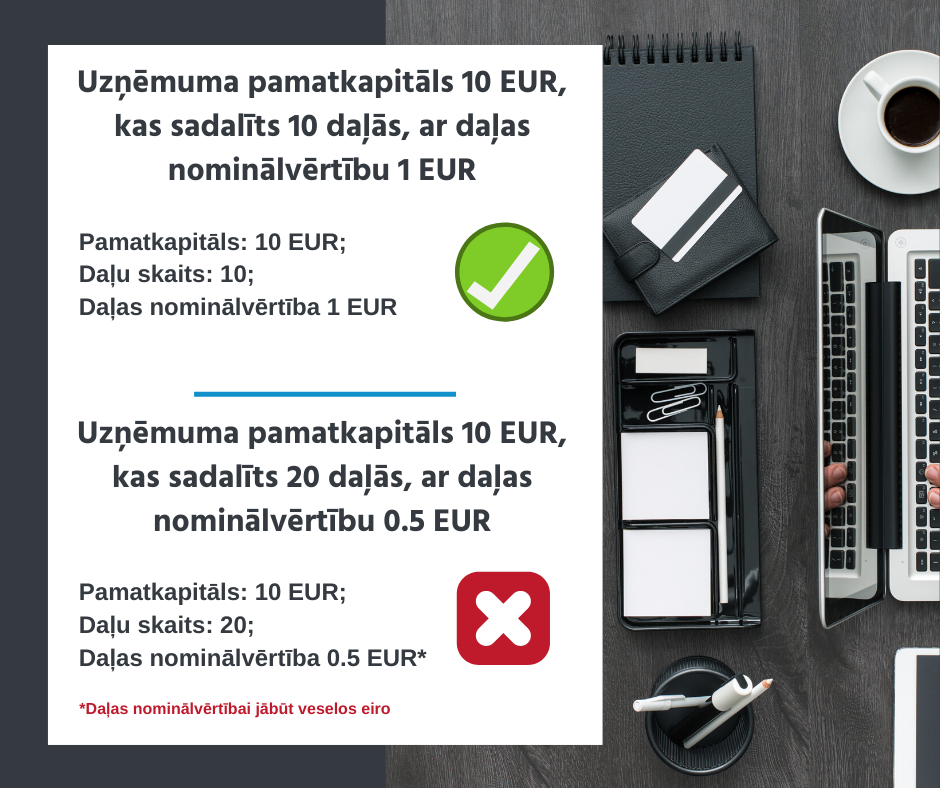

Cik daļās sadalīt pamatkapitālu?

Vienīgā prasība attiecībā uz pamatkapitāla sadalīšanu daļās ir tāda, ka tas jādala veselās daļās.

Tas nozīmē, ka ja pamatkapitāls ir 10 eiro, tad tas, piemēram, var tikt sadalīts 10 daļās, kur katra daļa ir vērta 1 eiro, vai, piemēram, sadalīts 1 daļā, kur šī daļa ir vērt 10 eiro. Abi varianti ir likumam atbilstošs daļu sadalījums. Tomēr 10 eiro pamatkapitālu nevar dalīt 20 daļās, kur katra daļa ir vērta 0.5 eiro.

Citu ierobežojumu

attiecībā uz pamatkapitāla sadalījumu daļās nav un var izvēlēties kādu vēlies,

tomēr šeit atkal ņem vērā praktiskus ieteikumus.

Daļu pārdošana.

Ja pamatkapitālu sadalīsi 1 daļā (piemēram – pamatkapitāls 100 eiro, kas sadalīts 1 daļā, ar šīs daļas vērību 100 eiro) un uzņēmumam attīstoties vēlēsies piesaistīt vēl kādu dalībnieku, tad tev nebūs, daļu, ko šīm jaunajam dalībniekam pārdot.

Proti, uzņēmuma pamatkapitāls sastāvēs no 1 daļas, kas jau piederēs tev un nevarēsi to pārdot citam (nezaudējot savas īpašumtiesības pār uzņēmumu). Pretējā gadījumā, pārdodot savu 1 daļu, tu pilnībā nodosi īpašumtiesības pār savu uzņēmumu.

Ir, protams, iespēja palielināt pamatkapitālu un izdot jaunas daļas, bet tam attiecīgi jāveic papildus darbības.

Turpretim, ja

pamatkapitālu esi sadalījis 100 daļās, kur katra daļa ir vērta 1 eiro, tad tev

būs iespēja jaunajam dalībniekam pārdot daļu no sev piederošajām 100 daļām.

Balsstiesības.

Uzņēmuma daļas dalībniekam dod balsstiesības un tiesības piedalīties uzņēmuma pārvaldē un peļņas sadalē.

Ja esat divi kapitāldaļu īpašnieki un daļas sadalāt divās vienādās daļās, piemēram, katram 5 daļas, tad attiecīgi nevienam no jums nav balsu vairākums un visus lēmumus nāksies pieņemt vienbalsīgi.

“Daļas dalībniekam dod balsstiesības un tiesības piedalīties uzņēmuma pārvaldē un peļņas sadalē”

Turpretim, ja daļas sadalāt 6:4, tad attiecīgi vienam dalībniekam būs 60% balsu un šis dalībnieks varēs pieņemt lēmumus vienbalsīgi. Tāpat arī šim dalībniekam peļņas sadales gadījumā būs tiesības saņemt 60% no sadalāmās peļņas, bet otram – 40%.

Kā dibināt mazkapitāla SIA?

Lai dibinātu mazkapitāla SIA un reģistrētu to komercreģistrā, ir nepieciešams sagatavot un iesniegt Uzņēmumu reģistrā noteiktus dokumentus un veikt piemērojamo nodevu samaksu.

Dokumenti, kas jāsagatavo un jāiesniedz Uzņēmumu reģistrā ir:

Lēmums par dibināšanu vai dibināšanas līgums – tas vai konkrētajā gadījumā ir jāgatavo lēmums vai līgums atkarīgs no tā cik personas dibina uzņēmumu. Ja 1 persona, tad – lēmums, ja 2 un vairāk, tad – līgums. Šajā dokumentā norāda galveno informāciju par jaundibināmo uzņēmumu – ziņas par dibinātājiem, uzņēmuma nosaukumu, pamatkapitāla lielumu un cik daļās tas sadalīts, cik daļas piederēs katram dibinātājam, valdes sastāvu, u.c. informāciju;

Statūti – statūtos nosaka uzņēmuma darbības svarīgākos principus un noteikumus;

Dalībnieku

reģistra nodalījums – dalībnieku

reģistra nodalījums ir dokuments, kurā norādīts pilns dalībnieku sastāvs un

daļu sadalījums, proti, cik daļas pieder katram dalībniekam;

Valdes

paziņojums par juridisko adresi – valdes locekļu parakstīts dokuments, kurā

valde informē par uzņēmuma juridisko adresi;

Nekustamā īpašuma īpašnieka piekrišana juridiskās adreses reģistrācijai – ja nekustamais īpašums, kurā tiek reģistrēta uzņēmuma juridiskā adrese, nepieder kādam no dibinātājiem, tad nepieciešama īpašnieka piekrišana, ka uzņēmuma juridiskā adrese tiek reģistrēta šajā īpašumā;

Valdes locekļu

piekrišana ieņemt valdes locekļa amatu

– dokuments, kurā katrs uzņēmuma valdes loceklis sniedz savu piekrišanu ieņemt

valdes locekļa amatu un apliecina, ka nepastāv šķēršļu minētā amata ieņemšanai.

Ja uzņēmumam tiek izveidota arī padome, tad nepieciešama arī katra padomes

locekļa piekrišana;

Pieteikuma

veidlapa – aizpildīta

Uzņēmumu reģistra izstrādāta veidlapa, kurā norādīta informācija par dibināmo

uzņēmumu.

Tāpat Uzņēmumu reģistrā nepieciešams iesniegt arī maksājumu apliecinošus dokumentus, kas apliecina veikto samaksu par valsts nodevu un publikāciju izdevumā “Latvijas Vēstnesis”.

Mazkapitāla SIA dibināšanai ir nepieciešams sagatavot ievērojamu daudzumu dokumentu un nepieredzējušam cilvēkam tas pilnīgi saprotami var sagādāt grūtības un aizņemt vairāk laika, kā tas būtu nepieciešams.

Minētā pakalpojuma ietvaros, tev būs jāaizpilda tiešsaistes forma un jāievada tur prasītā informāciju. TEMIDIO sistēma uzreiz reāllaikā automātiski sagatavos un aizpildīs visus nepieciešamos, augstāk norādītos dokumentus. Visi dokumenti būs 100% gatavi iesniegšanai Uzņēmumu reģistrā un tev pašam nekādas korekcijas manuāli nebūs jāveic.

Turklāt sistēma automātiski arī sagatavos detalizētus soli pa solim paskaidrojumus par to kā parakstīt dokumentus, kā tos iesniegt Uzņēmumu reģistrā un citu svarīgu informāciju. Nepieciešamības gadījumā tev vienmēr būs pieejama tiešsaistes palīdzība no TEMIDIO darbiniekiem.

Cik maksā mazkapitāla SIA dibināšana?

Valsts nodeva par

mazkapitāla SIA dibināšanu ir no 20 līdz 60 eiro, atkarībā no tā, cik ilgā

laikā vēlies, lai notiek reģistrācija. Ja izvēlies reģistrāciju 1 darba diena

laikā, tad maksājama lielāka nodeva, proti, 60 eiro, savukārt, ja izvēlies

reģistrāciju 3 darba dienu laikā, tad valsts nodeva ir 20 eiro.

Papildus valsts

nodevai ir jāmaksā arī maksa par publikāciju laikrakstā “Latvijas Vēstnesis”,

kur publiski tiek izziņota katra jauna subjekta reģistrācija. Maksa par šo

publikāciju ir 14,23 eiro.

Ja dokumentus

iesniedz elektroniski, parakstītus ar eParakstu, tad valsts nodevai ir

piemērojama atlaide 10% apmērā un attiecīgi būs 18 vai 54 eiro atkarībā no tā,

cik ātru reģistrāciju izvēlēsies.

Visbeidzot, ja

dokumentus iesniedz klātienē Uzņēmumu reģistra nodaļā, tad maksājama papildus

nodeva 4 eiro apmērā.

Iepriekš norādītos

maksājumus vari samaksāt jau iepriekš ar bankas pārskaitījumu vai, ja iesniedz

klātienē, tad ar maksājumu karti dokumentu iesniegšanas brīdī.

Ja mazkapitāla SIA dibināšanas dokumentus gatavosi ar TEMIDIO pakalpojumu – mazkapitāla SIA dibināšana, tad maksājamās nodevas automātiski aprēķināsim un uzrādīsim to apmēru, kā arī uz kādiem rekvizītiem maksājumi veicami.

Kā iesniegt mazkapitāla SIA dibināšanas dokumentus Uzņēmumu reģistrā?

Mazkapitāla SIA dibināšanas dokumentus Uzņēmumu reģistrā var iesniegt:

1. Elektroniski portālā latvija.lv (dokumentiem jābūt parakstītiem ar eParakstu, skatīt sadaļu par eParaksta pieslēgšanu).

2. Pa pastu nosūtot uz jebkuru Uzņēmuma reģistra reģionālo nodaļu;

3. Uzņēmumu reģistra reģionālajā nodaļā klātienē.

Es gribu

dibināt mazkapitāla SIA. Kā man sākt?

Pirmais solis mazkapitāla SIA dibināšanā būtu izvērtēt un saprast vai tavs iecerētais uzņēmums atbilst mazkapitāla SIA ierobežojumiem un kritērijiem. Skatīt sadaļu – Kādos gadījumos var reģistrēt mazkapitāla SIA?

Ja tava iecere atbilst mazkapitāla SIA kritērijiem, tad vari gatavot nepieciešamos dokumentus un iesniegt tos Uzņēmumu reģistrā.

Tomēr vēl pirms dokumentu gatavošanas, praktisks ieteikums būtu noformēt eParakstu.

Dokumentus, protams, vari sagatavo un iesniegt arī bez eParaksta, tomēr tādā gadījumā atsevišķi dokumenti būs jāparaksta pie notāra, līdz ar to radīsies papildus izmaksas aptuveni 60 eiro apmērā, turklāt dokumenti būs jānes iesniegšanai klātienē Uzņēmumu reģistra nodaļā vai arī jāsūta pa pastu.

Turpretim, ar eParakstu visus dokumentus varēsi parakstīs bez maksas un iesniegt elektroniski caur portālu latvija.lv. Turklāt, iesniedzot elektroniski, varēsi saņemt 10% atlaidi valsts nodevai.

Viens no

ērtākajiem eParaksta veidiem ir eParaksts mobile, kur nepieciešams tikai viedtālrunis.

eParaksts mobile vari noformēt bez maksas un arī tā lietošana, t.i., dokumentu

parakstīšana pēc tam ir bez maksas.

Kā pieslēgt eParaksts mobile?

Lai pieslēgtu eParaksts mobile, dodies uz lapu eparaksts.lv un spied “Pieteikties”. Autentificējies ar kādu no internetbankām un seko tālākajām norādēm. Pēc pieteikuma iesniegšanas 3 darba dienu laikā tev bez maskas tiks atvests līgums un vēl pēc 1 dienas tavs eParaksts tiks aktivizēts.

Kad tas izdarīts,

tad esi veiksmīgi sev pieslēdzis eParakstu un vari turpināt ar nepieciešamo dibināšanas

dokumentu sagatavošanu.

“Ar eParakstu visus dokumentus varēsi parakstīs bez maksas un iesniegt elektroniski caur portāli latvija.lv. Turklāt, iesniedzot elektroniski varēsi saņemt 10% atlaidi valsts nodevai.”

Pakalpojuma ietvaros, ņemot vērā lietotāja ievadīto informāciju, tiek sagatavoti un uzreiz aizpildīti visi nepieciešamie dokumenti, tai skaitā – Lēmums par dibināšanu vai dibināšanas līgums, Statūti, Dalībnieku reģistra nodalījums, Valdes paziņojums par juridisko adresi, Nekustamā īpašuma īpašnieka piekrišana juridiskās adreses reģistrācijai, Valdes locekļu piekrišana ieņemt valdes locekļa amatu un Pieteikuma veidlapa. Dokumenti ir gatavi uzreiz un pieejami word formātā.

Elektronisko parakstu vari noformēt bez maksas un tam nepieciešams tikai viedtālrunis. Lai pieteiktos eParaksts mobile, kas, mūsuprāt, ir ērtākais veids kā elektroniski parakstīt dokumentus, dodies uz šo saiti un piesakies eParakstam. Pēc pieteikuma aizpildīšanas, 3 darba dienu laikā tev tiks atvests līgums un varēsi pabeigt eParaksta pieslēgšanu.

Kad esi pabeidzis eParaksta pieslēgšanu, vari dokumentus parakstīt ar elektronisko parakstu.

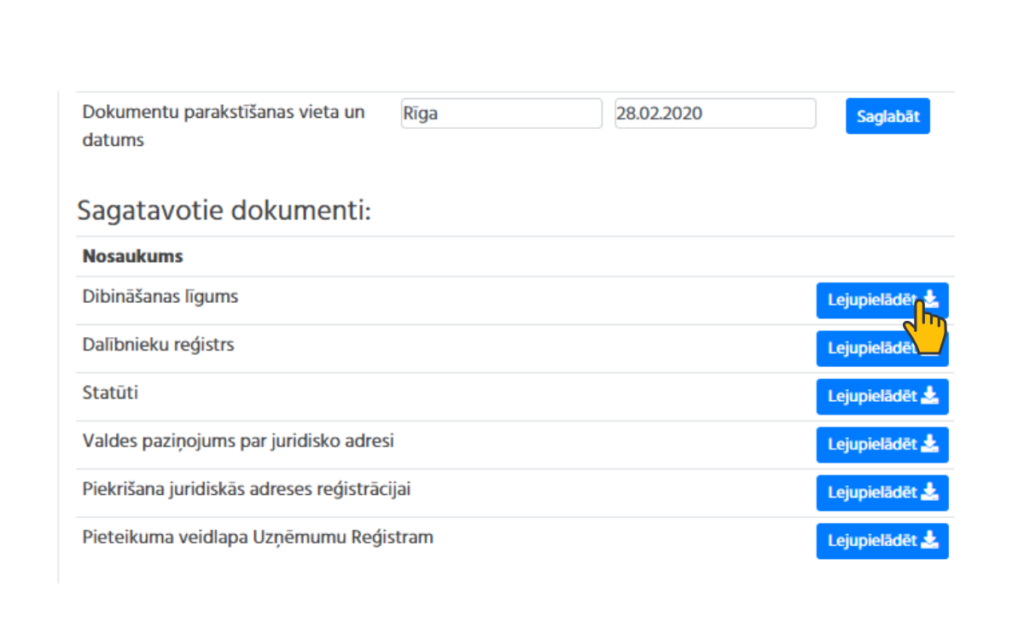

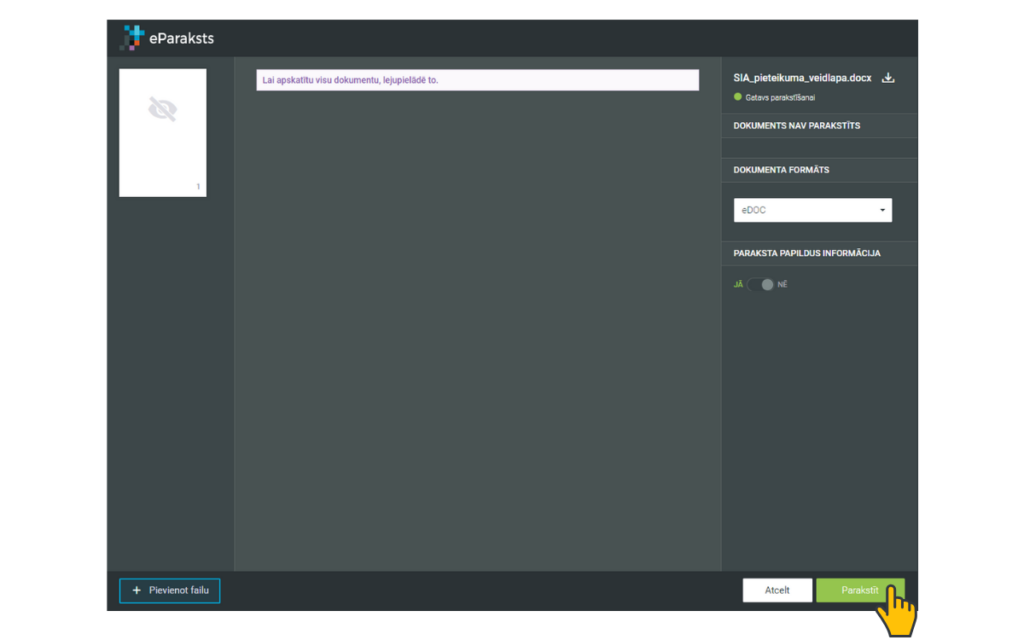

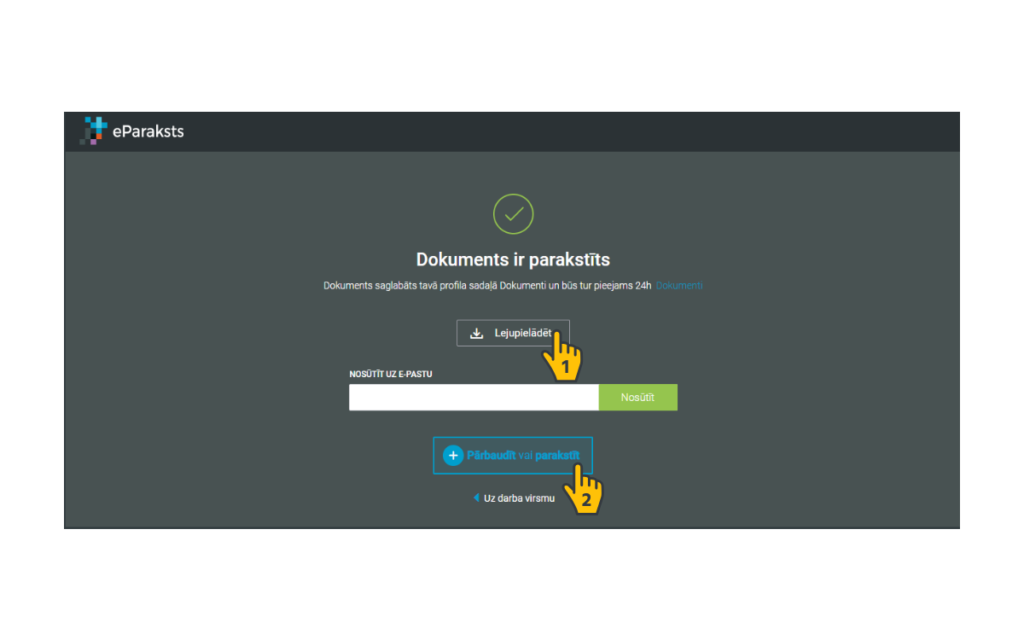

1.No sagatavoto dokumentu sadaļas lejuplādē katru dokumentu un saglabā tos jaunā mapē. Lai varētu veikt lejupielādi, sākumā jānorāda dokumentu parakstīšanas vieta un datums. Šī vieta un datums automātiski tiks ievietota katrā dokumentā.

2.Dodies uz eparaksts.lv un spied “Pārbaudīt vai parakstīt”.

3. Augšupielādē pirmo dokumentu, dokumenta formātā izvēlies “eDoc” un spied “Parakstīt”. Katrs dokuments ir parakstāms individuāli.

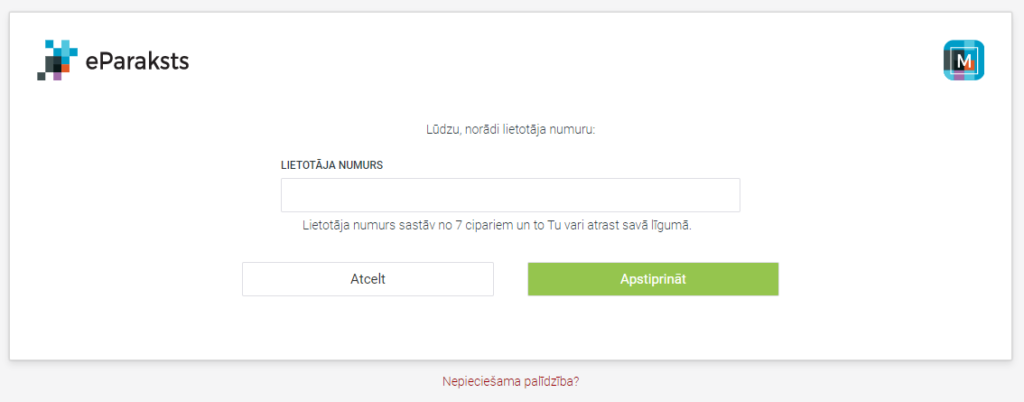

4. Ievadi savu lietotāja numuru, kuru vari atrast uz sava eParaksta līguma.

5. Pēc lietotāja numura ievadīšanas, savā telefonā lietotnē eParaksts mobile saņemsi paziņojumu, ar lūgumu apstiprināt savu identifikāciju. Ievadi pinkodu, ko izveidoji, kad pieslēdzi eParakstu, vai identificējies ar pirkstu nospiedumu.

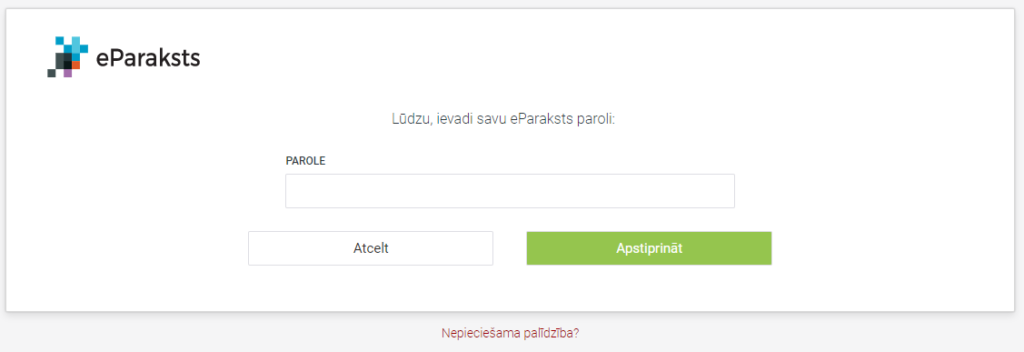

6.Pēc veiksmīgas identifikācijas, datorā parādīsies paziņojums ar lūgumu ievadīt paroli. Ievadi paroli, ko izveidoji, kad pieslēdzi eParakstu un spied “Apstiprināt”.

7. Pēc apstiprinājuma parakstītais dokuments būs pieejams lejupielādei. Spied lejupielādēt un saglabā parakstīto .edoc failu.

Lai parakstītu nākamo dokumentu, spied “Pārbaudīt vai parakstīt”.

8. Atkārto to pašu ar pārējiem dokumentiem, līdz esi parakstījis visus dokumentus.

Īsā atbilde – neviens

normatīvais akts neuzliek šādu pienākumu un tas nav obligāti darāms. Tomēr

atsevišķos gadījumos īres līguma reģistrācija zemesgrāmatā var būt izīrētāja un

īrnieka interesēs.

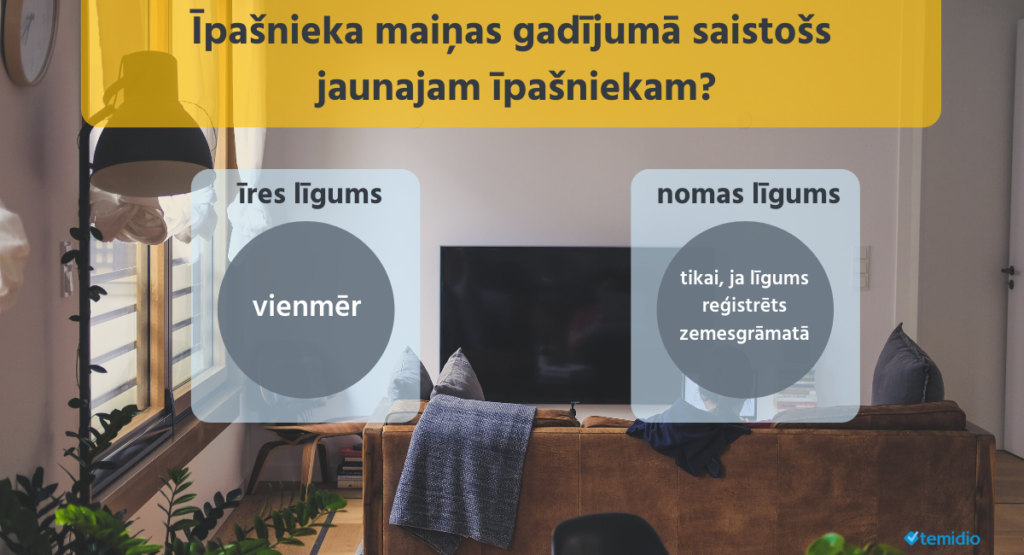

Par īres līguma reģistrāciju zemesgrāmatā nereti valda uzskats, ka tikai zemesgrāmatā reģistrēti īres līgumi ir saistoši trešajām personām un īrnieks saglabās savas tiesības īrēt dzīvojamās telpas īpašnieka maiņas gadījumā tikai, ja īres līgums būs reģistrēts zemesgrāmatā.

Šādu priekšstatu pamatoti var radīt Civillikuma 2126.pants, kurš paredz, ka – Ierakstot nomas vai īres līgumu zemesgrāmatās, nomnieks vai īrnieks iegūst lietu tiesību, kas ir spēkā arī pret trešajām personām.

Tomēr jāatceras, ka īres attiecības regulē speciālais likums – Likums Par dzīvojamo telpu īri un šī likuma 8.pants paredz – ja dzīvojamā māja vai dzīvoklis pāriet citas juridiskās vai fiziskās personas īpašumā, jaunajam īpašniekam ir saistoši iepriekšējā īpašnieka noslēgtie dzīvojamās telpas īres līgumi.

Tādējādi – neatkarīgi no tā vai īres līgums ir reģistrēts zemesgrāmatā, īpašnieka maiņas gadījumā jaunajam īpašniekam ir saistoši iepriekšējā īpašnieka noslēgtie īres līgumi.

Nomas līguma saistošais spēks jaunajam īpašniekam

Atšķirīga situācija ir ar nomas līgumiem.

Atgādinām, ka īres attiecības veidojas, ja citai personai

par atlīdzību lietošanā tiek nodotas dzīvojamās telpas, piemēram, dzīvoklis,

savukārt nomas attiecības, ja lietošanā tiek nodotas nedzīvojamās telpas,

piemēram, biroja telpas.

Ņemot vērā, ka atšķirībā no īres attiecībām, kuras regulē

speciālais likums, nomas attiecības regulē Civillikums un ievērojot jau minēto Civillikuma 2126.pantu – jaunajam īpašniekam

saistošs būs tikai tāds nomas līgums, kurš ir reģistrēts zemesgrāmatā.

Tādējādi, ja esi nomnieks, kas nomā nedzīvojamās telpas,

piemēram, biroju vai ražošanas telpas, tavās interesēs ir, lai nomas līgums

tiktu reģistrēts zemesgrāmatā. Tad īpašuma īpašnieka maiņas gadījumā nomas līgums

būtu saistošs arī jaunajam īpašniekam.

Nodokļu maksāšanas pienākums

Nereti īres līguma reģistrācija zemesgrāmatā tiek saistīta

ar nodokļu maksāšanu no īres līguma pamata gūtajiem ienākumiem.

Zināma saistība tam ir. Proti, reģistrējot īres līgumu

zemesgrāmatā, tas kļūst publisks un jebkura persona, kura ielūkojas attiecīgajā

zemesgrāmatas nodalījumā, var redzēt, ka šāds īres līgums ir noslēgts. Tai

skaitā, to var redzēt arī nodokļu administrācija un attiecīgi pārbaudīt vai no šī

īres līguma gūtajiem ienākumiem tiek maksāti piemērojamie nodokļi.

Tomēr īres līguma reģistrācija zemesgrāmatā pati par sevi automātiski

nerada kādas nodokļu maksāšanas režīma attiecības. Respektīvi, lai par īres

līguma gūtajiem ienākumiem izīrētājs maksātu ienākuma nodokli, tas ar Valsts

ieņēmumu dienestu ir jānokārto atsevišķi.

Par vienkāršoto nodokļu maksāšanas režīmu, kur persona var nereģistrēt saimniecisko darbību un maksāt ienākuma nodoklis 10% apmērā, esam aprakstījuši rakstā – Kā Maksāt Nodokļus no Īres Līguma Ienākumiem?

Nodokļu atvieglojumi uzņēmumiem

Īres līguma reģistrācijai zemesgrāmatā ir nozīme, ja izīrētājs

ir komersants (juridiska persona), kurš izīrē dzīvojamās telpas.

Atbilstoši likumam “Par nekustamā īpašuma nodokli”, tiem nekustamajiem īpašumiem, kuri atrodas komersanta īpašumā un tiek izīrēti dzīvošanai un īres tiesības ir nostiprinātas zemesgrāmatā, ir piemērojama samazināta nekustamā īpašuma nodokļu likme. Ierasto 1,5% nekustamā īpašuma nodokļa likmes vietā tad tiek piemērota procentu likme robežās no 0,2 līdz 0,6 %. Tas noteikts likuma “Par nekustamā īpašuma nodokli” 3. panta 1.7 daļā.

Būtiski norādīt, ka pašvaldības var izvirzīt vēl papildus

nosacījumus samazinātās nodokļu likmes piemērošanai. Tā piemēram, Rīgas domes

saistošajos noteikumos noteikts, ka samazinātās nodokļu likmes piemērošanas

obligāts priekšnoteikums ir prasība, lai izīrētajās telpās ir deklarēta vismaz

1 persona.

Jauns dzīvojamo telpu īres likums

Esošais īres attiecību regulējošais likums ir pieņemts pirms 27 gadiem, līdz ar to atsevišķos jautājumos ir novecojis un neatbilst mūsdienu ekonomiskajai un sociālajai situācijai. Kā viens no būtiskākajiem esošā regulējuma trūkumiem ir jāmin izīrētāja augsti riski, ka īrnieks nenorēķināsies par īri vai nodrošinātajiem pamatpakalpojumiem un ar to saistītais nesamērīgi ilgstošs strīdu risināšanas process tiesā.

Šobrīd tapšanas procesā ir jauns īres attiecību regulējošs

likums, kur viens no iecerētajiem jauninājumiem ir prasība, ka īres līgumi

turpmāk būs nostiprināmi zemesgrāmatā. Īres līgumu nostiprināšana zemesgrāmatā

tad būtu priekšnoteikums, lai būtu iespējama saistību izpilde bezstrīdus

kārtībā, jeb cietiem vārdiem sakot – īres attiecību strīdus varēs izskatīt

vienkāršotā un ātrākā procesā, nekā līdz šim.

Kā reģistrēt īres līgumu zemesgrāmatā?

Lai reģistrētu īres līgumu zemesgrāmatā, īrniekam un izīrētājam ir nepieciešams vērsties pie zvērināta notāra, lai tiktu sagatavots nostiprinājuma lūgums. Pats īres līgums var tikt sagatavots privātā kārtā, proti, nav nepieciešamība to slēgt pie zvērināta notāra.

Aptuvenās izmaksas par nostiprinājuma lūguma sagatavošanu pie

zvērināta notāra ir EUR 60. Lētāka opcija ir nostiprinājuma lūgumu sagatavot Bāriņtiesā,

kur tas izmaksās aptuveni EUR 15. Tomēr bāriņtiesa var sagatavot nostiprinājuma

lūgumu tikai tajos gadījumos, ja īrnieks vai izīrētājs ir deklarējies attiecīgajā

Bāriņtiesas pašvaldībā.

Pēc nostiprinājuma lūguma sagatavošanas to ir nepieciešams iesniegt zemesgrāmatā. Kancelejas nodeva par īres līguma reģistrāciju zemesgrāmatā ir EUR 14,23 un reģistrācija aizņem aptuveni 10 dienas.

TEMIDIO pakalpojums Dzīvojamo telpu īres līgums ietver personalizētu, juridiski korektu un parakstīšanai gatavu dokumentu paketi – visu, kas nepieciešams drošu īres attiecību nodibināšanai.

Pakalpojuma ietvaros, ņemot vērā lietotāja ievadīto informāciju, tiek sagatavoti visi nepieciešamie dokumenti, tai skaitā – īres līgums, pieņemšanas-nodošanas akti, apliecinājumi par naudas saņemšanu, uc. Dokumenti ir gatavi uzreiz un pieejami word formātā.

Ja tev pieder īpašums, kuru esi nodevis vai plāno nodot īrei, tad ir vērts pievērst uzmanību šiem 5 jautājumiem. Šis nav izsmeļošs uzskaitījums un izīrētāja-īrnieka attiecības būtu jāatrunā visaptverošā un tieši jūsu situācijai pielāgotā dzīvojamo telpu īres līgumā. Tomēr turpmāk apskatītajos jautājumos ir būtiskas nianses un korekts to formulējums var īres attiecības padarīt drošākas un mazināt iespējamos riskus.

5 lietas, kurām jāpievērš uzmanība slēdzot īres līgumu:

Viens no biežākajiem strīdus iemesliem īres attiecībās ir tieši nesaskanīgie uzskati par to, kam un kādā apmērā ir pienākums apmaksāt komunālos un citus pakalpojumus.

Lai izvairītos no šādiem pārpratumiem, ir svarīgi, lai šis jautājums ir skaidri regulēts īres līgumā un pārrunāts ar īrnieku.

Pirmkārt, īres līgumā būtu jāuzskaita, kādi pakalpojumi tiek nodrošināti izīrētajai dzīvojamajai telpai. Atbilstoši likumam pakalpojumi iedalās pamatpakalpojumos (apkure, aukstais ūdens, kanalizācija un sadzīves atkritumu izvešana) un papildpakalpojumos (karstais ūdens, gāze, elektrība, garāža, autostāvvieta u.c.).

Otrkārt, būtu skaidri jāvienojas par to, kas maksā, cik maksā un kā maksā.

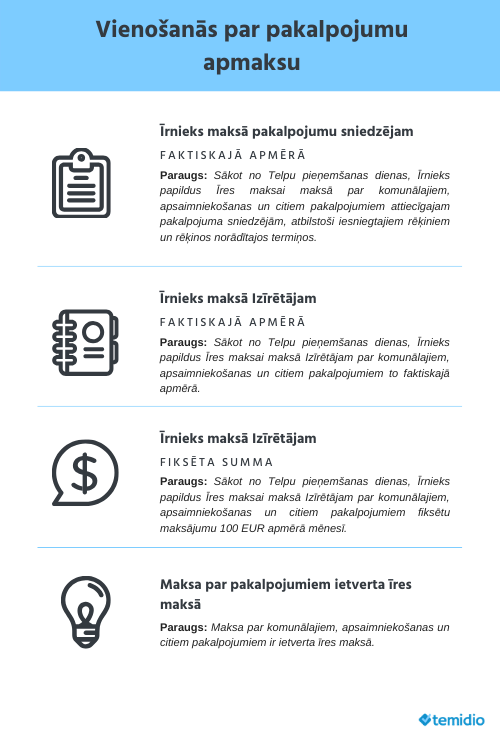

Biežāk sastopamie vienošanās varianti:

Īrnieks maksā pakalpojuma maksu tieši pakalpojuma sniedzējam tās faktiskajā apmērā;

Īrnieks maksā izīrētājam pakalpojuma maksu tās faktiskajā apmērā

Īrnieks maksā izīrētājam pakalpojuma maksu fiksētas summas veidā papildus īres maksai

Pakalpojuma maksa jau ir ietverta īres maksā

Kā drošs variants būtu noteikt, ka samaksu par pakalpojumiem īrnieks pārskaita izīrētājam un tad izīrētājs veic norēķinu ar pakalpojumu sniedzējiem. Tādējādi izīrētājs varētu būt pārliecināts, ka visi maksājumi tiek veikti pienācīgi.

Tomēr, jāņem vērā, ka visos gadījumos, kad īrnieks maksu par pakalpojumiem maksā izīrētājam un tad izīrētājs tālāk norēķinās ar pakalpojuma sniedzējiem, šie maksājumi tiks uzskatīti par izīrētāja ieņēmumiem un attiecīgi būs ar nodokli apliekamā summa.

Respektīvi, tiks uzskatīts, ka izīrētāja ieņēmumi ir bijuši lielāki un attiecīgi būs jāmaksā arī lielāks ienākuma nodoklis. Vairāk par šo lasi rakstā – Kā Maksāt Nodokļus no Īres Līguma Ienākumiem?

Līdz ar to, atsevišķu izīrētāju interesēs var būt šo pakalpojumu maksas samaksas pienākumu atstāt īrniekam. Tomēr tādā gadījumā ir būtiski īres līgumā noteikt skaidru samaksas kārtību un paziņošanas pienākumu, lai izīrētājs varētu pārliecināties, ka īrnieks maksājumus veic laikus un pareizajā apmērā.

Risinājums šādam modelim var būt īres līgumā paredzēt īrniekam pienākumu līdz konkrētam datumam nosūtīt maksājuma apstiprinājumu izīrētājam.

Tā, piemēram, īres līgumā var tikt iekļauts sekojošs punkts:

Sākot no Telpu pieņemšanas dienas, Īrnieks papildus Īres maksai maksā par komunālajiem, apsaimniekošanas un citiem pakalpojumiem to faktiskajā apmērā atbilstoši attiecīgo pakalpojumu sniedzēju izsniegtajiem rēķiniem un rēķinos norādītajos termiņos. Īrniekam ir pienākums, līdz katra tekošā mēneša 25. datumam, nosūtīt Izīrētājam maksājuma apstiprinājumu (internetbankas maksājuma izdruku), kas aplieca veikto pakalpojumu maksas samaksu.

Izlīdzinātie maksājumi

Būtiska nianse par pakalpojumu apmaksas pienākumu noteikšanu – kur vien tas ir iespējams, labāk ir izvairīties no izlīdzinātajiem maksājumiem, kas tiek maksāti pakalpojuma sniedzējam.

Iedomājieties situāciju, kur dzīvoklis tiek izīrēts uz 1 gadu, un īrnieks par elektrību norēķinās veicot izlīdzināto maksājumu, bet faktiski patērē vairāk elektroenerģijas. Tādējādi, dzīvokļa īpašnieks pēc šī viena gada termiņa saņems izlīdzinātā maksājuma pārrēķinu ar augstāku maksu, kas nu jau būs jāsedz pašam īpašniekam vai nākamajam īrniekam.

Lai no tā izvairītos, iesākām īres attiecību laikā paredzēt, ka norēķins par pakalpojumiem tiek veikts pēc to faktiskā patēriņa.

2.Drošības nauda

Drošības nauda ir maksājums, kas var tikt prasīts no īrnieka, lai nodrošinātu no īres līguma izrietošo saistību pienācīgu izpildi.

Drošības naudu nevajadzētu jaukt ar avansa maksājumu vai rokas naudu un ievērot precīzu terminoloģiju īres līgumā.

Avansa maksājums ir maksājums uz priekšu, piemēram, izīrētājs var prasīt, lai īrnieks veic īres maksas 2 mēnešu avansa maksājumu. Tādā gadījumā ir uzskatāms, ka īrnieks jau ir veicis norēķinu par pirmajiem 2 īres mēnešiem un attiecīgi šajā periodā īres maksa nav maksājama.

Savukārt, rokas nauda ir saistību tiesību pastiprinājums, kas kalpo kā apliecinājums darījuma dalībnieka gribai slēgt attiecīgo darījumu, ja darījums kādu iemeslu dēļ vēl nevar notikt. Rokas nauda izplatītāka ir pirkuma darījumos un to nevajadzētu izmantot īres attiecībās.

Drošības nauda kalpo kā nodrošinājums izīrētājam, gadījumos, kad īrnieks nepilda ar īres līgumu uzņemtās saistības. Saistību nepildīšana var izpausties, kā īres maksas samaksas neveikšana vai nenorēķināšanās par saņemtajiem pakalpojumiem. Drošības nauda var tikt izmantota arī īrnieka radīto zaudējumu vai bojājumu segšanai.

Būtiski iegaumēt, ka drošības naudas iemaksas un tās atmaksāšanas nosacījumi un kārtība ir precīzi jāieraksta īres līgumā.

Tas nozīmē, ka īres līgumam būtu jāsatur skaidri nosacījumi par to kā (ar pārskaitījumu vai skaidrā naudā), kādā apmērā un kurā brīdī īrnieks veic drošības naudas samaksu, kā arī par gadījumiem, kad izīrētājs ir tiesīgs drošības naudu izlietot.

Tā piemēram, īres līgumā var noteikt, ka:

Izīrētājam ir tiesības drošības naudu izmantot izmaksu un zaudējumu segšanai gadījumā, ja Īrnieks nav veicis Īres maksas maksājumus vai maksājumus par komunālajiem, apsaimniekošanas un citiem pakalpojumiem, kā arī Telpu vai tajā esošā aprīkojuma bojājumu segšanai. Par drošības naudas izmantošanu Izīrētājs paziņo Īrniekam rakstiski 3 (trīs) dienas iepriekš.

Īres līgumā noteikti jāparedz arī

īrnieka pienākums atjaunot drošības naudu tās sākotnējā apmērā gadījumā, ja

īres attiecību laikā drošības nauda tiek izlietota un samazinās kādā apmērā.

Drošības naudas ieskaitīšana pēdējos

īres maksājumus

Nereti praksē ir gadījumi, kad drošības nauda tiek ieskaitīta pēdējos īres maksājumos. Proti, īrnieks neveic pēdējo īres maksas maksājumu un izīrētājs attiecīgi patur iemaksāto drošības naudu.

Puses var vienoties par šādu kārtību un tas nav aizliegts, tomēr no izīrētāja perspektīvas, pirms piekrist šādam norēķinam, būtu svarīgi pārliecināties par izīrēto telpu stāvokli. Proti, pārbaudīt vai dzīvoklī nav konstatējami kādi bojājumi, kuru novēršanai varētu tikt novirzīta drošības nauda.

3.Kustamo lietu uzskaitījums un atbildība par to bojājumiem

Nereti praksē dzīvojamās telpas

tiek izīrētās kopā ar dažādām mēbelēm un iekārtām.

Tādā gadījumā, slēdzot īres līgumu, ir svarīgi pusēm parakstīt pieņemšanas nodošanas aktu. Šajā pieņemšanas nodošanas aktā jāveic precīzs kustamo mantu uzskaitījums.

Tā piemēram, pieņemšanas nodošanas akts pie īres līguma var saturēt šādu nosacījumu:

Izīrētājs nodod Īrniekam, bet Īrnieks pieņem no Izīrētāja Telpas ar visiem to piederumiem un neatņemamām sastāvdaļām. Telpas tiek nodotas ar sekojošu aprīkojumu: koridora skapis, divguļamā gulta, virtuves iekārta, cepeškrāsns, ledusskapis, veļas mašīna, 4 krēsli, virtuves galds.

Izīrētājam noteikti nevajadzētu kautrēties un veikt pilnīgu un visaptverošu telpās esošo iekārtu un lietu uzskaitījumu, kā arī papildus drošībai var tikt veikti telpu un tajās esošo lietu fotouzņēmumi.

Atbildība

Ja telpas tiek nodotas ar

aprīkojumu, tad īres līgumā būtu arī jāparedz īrnieka pienākums pret šo

aprīkojumu izturēties saudzīgi un nepasliktināt to stāvokli, kā arī noteikt pienākumu

atlīdzināt radītos zaudējumus un novērst bojājumus.

Īres līgumā var ietvert šādu punktu:

Īrniekam ir pienākums segt visus zaudējumus un veikt jebkuru bojājumu un labojumu apmaksu, kas nodarīti Telpām vai Telpu aprīkojumam, ja šie zaudējumi vai bojājumi radušies Īrnieka vai trešo personu vainas un/vai neuzmanības dēļ, kā izņēmumu pieļaujot saprātīgu Telpu un aprīkojuma nolietošanās pakāpi.

4. Izīrētāja tiesības pārbaudīt telpas

Īres attiecībās telpas par atlīdzību tiek nodotas lietošanā citai personai, un ja īrnieks pienācīgi pilda īres līguma noteikumus, tad viņam ir tiesības šīs telpas lietot netraucēti.

Tomēr īres līgumā vajadzētu paredzēt mehānismu, kā izīrētājs laiku pa laikam var tiesiski iekļūt telpās un veikt telpu pārbaudi.

Tas nepieciešams, lai izvairītos

no situācijas, kad negodprātīgi īrnieki pārkāpj īres līguma noteikumus,

nesaudzīgi izturas pret īrētajām telpām, bet izīrētājs to konstatē tikai pēc

īres līguma termiņa beigām, kad jau radīti ievērojami zaudējumi.

Šādai izīrētāja tiesībai pārbaudīt telpas ir jābūt sabalansētai ar īrnieka tiesībām uz netraucētu privāto dzīvi īrētajās telpās. Līdz ar to, par katru šādu pārbaudi īrnieks būtu brīdināms iepriekš un līgumā būtu jāierobežo šādu pārbaužu maksimālais skaits.

Tā piemēram līgumā var iekļaut šādu noteikumu:

Izīrētājam ir tiesības 3 (trīs) dienas iepriekš brīdinot Īrnieku, ienākt Telpās, lai pārbaudītu Telpu un aprīkojuma vispārējo stāvokli. Šāda pārbaude nevar tikt veikta biežāk kā 1 (vienu) reizi mēnesī.

5.Īres līguma termiņi

Viena no būtiskākajām lietām, kam būtu jāpievērš uzmanība katrā īres līgumā ir tajā noteiktie termiņi.

Pirmkārt, jau pats īres termiņš, t.i., uz kādu laiku tiek nodibinātas īres attiecības.

Lai arī likums par dzīvojamo telpu īri paredz iespēju slēgt arī beztermiņa līgumu, iesakām tomēr īres attiecības terminēt, nosakot konkrētu līguma darbības ilgumu un vajadzības gadījumā pagarināt īres attiecības.

Situācijas un cilvēki mainās, līdz ar to īres termiņu nevajadzētu noteikt pārāk garu. Optimāli tas ir 1 līdz 2 gadi un ja abas puses pēc šī perioda būs apmierinātas, tad līgums vienmēr var tikt pagarināts.

Otrkārt, uzmanība noteikti ir jāpievērš arī līgumā paredzētajiem uzteikuma termiņiem.

Likumā ir noteikts, ka īrnieks īres līgumu var uzteikt 1 (vienu) mēnesi iepriekš, bet puses var vienoties arī par garāku termiņu. Uzteikuma termiņš būtu nosakāms, ņemot vērā katru konkrēto situāciju un ņemot vērā cik viegli vai grūti izīrētājam būs atrast jaunus īrniekus.

Ja izīrētās telpas tirgū nav pieprasītas un jauna īrnieka atrašana var prasīt ilgu laiku, tad no izīrētāja perspektīvas izdevīgāk būtu paredzēt garāku uzteikuma termiņu, lai paspētu atrast jaunu īrnieku. Pretējā gadījumā izīrētājs riskē ilgstoši telpas turēt tukšas bez īrniekiem un pats arī segt visas pakalpojuma izmaksas.

Visbeidzot, ja īres līgumā ir paredzēts īrnieka pienākums maksāt drošības naudu, tad rūpīgi jāizvērtē arī ar drošības naudu saistītie termiņi.

Līgumā ir jānosaka, cik ilgā laikā drošības nauda ir atmaksājama atpakaļ īrniekam, gadījumā, ja pēc īres attiecību izbeigšanas tā nav izlietota. Tāpat, būtu nosakāms konkrēts termiņš, cik ilgā laikā īrniekam ir pienākums atjaunot drošības naudu tās sākotnējā apmērā, gadījumā, ja īres attiecību laikā tā tiek daļēji izlietota.

Izīrētāja interesēs ir līgumā paredzēt arī minimālo īres termiņu, kuram iestājoties, īrnieks ir tiesīgs saņemt atpakaļ samaksāto drošības naudu.

Šāda izīrētāja privilēģija ir attaisnojama, ņemot vērā, ka katra īrnieka atrašana un īres attiecību uzsākšana prasa noteiktus izīrētāja resursus. Līdz ar to, pēc pušu ieskata, līgumā par tikt paredzēts, ka drošības nauda netiek atmaksāta, ja īres līgums tiek izbeigts pēc īrnieka iniciatīvas, piemēram, pirmo sešu mēnešu laikā.

Tā piemēram, līgumā var tikt iekļauts šāds noteikums:

Drošības nauda netiek atmaksāta Īrniekam un to pilnā apmērā patur Izīrētājs, ja Īrnieks pēc savas iniciatīvas pārtrauc Līgumu pirms īres termiņa pirmo 6 (sešu) mēnešu laikā no šī Līguma noslēgšanas dienas un šī Līguma pārtraukšanas iemesls nav Izīrētāja vaina.

Šie ir 5 būtiski jautājumi,

kuriem būtu jāpievērš uzmanība katrās īres attiecībās. Tomēr kā norādīts iepriekš,

šis uzskaitījums noteikti nav izsmeļošs un drošām īres attiecībām ir nepieciešams

visaptverošs juristu izstrādāts īres līgums.

TEMIDIO pakalpojums Dzīvojamo telpu īres līgums piedāvā šādu visaptverošu risinājumu, kuru vari pats automātiski pielāgot savai situācijai.

Pakalpojuma ietvaros, ņemot vērā lietotāja ievadīto informāciju, tiek sagatavoti visi nepieciešamie dokumenti, tai skaitā – īres līgums, pieņemšanas-nodošanas akti, apliecinājumi par naudas saņemšanu, uc. Dokumenti ir gatavi uzreiz un pieejami word formātā.

Dzīvojamo telpu izīrēšana vai

iznomāšana ir uzskatāma par saimnieciskās darbības veikšanu un, šādā veidā

gūstot ienākumus, personai ir pienākums maksāt attiecīgus nodokļus.

Īpašuma izīrētājiem ir iespējams izvēlēties vienu no šādiem nodokļu maksāšanas režīmiem:

Vienkāršotais nodokļu maksāšanas režīms (10% IN) – nereģistrējot saimniecisko darbību;

Reģistrējot saimniecisko darbību un maksājot iedzīvotāju ienākuma nodokli;

Reģistrējot saimniecisko darbību un maksājot mikrouzņēmuma nodokli;

Šī raksta mērķis ir izskaidrot vienkāršoto nodokļu maksāšanas režīmu, kurā persona par īres un nomas ienākumiem ir tiesīga maksāt ienākuma nodokli 10% apmērā.

Terminoloģijas vienkāršošanai, turpmāk rakstā atsauksimies tikai uz īres attiecībām, bet tie paši nosacījumi ir piemērojami arī nomas attiecībām (izņemot gadījumus, kur to tieši norādīsim). Izīrēšana ir tad, kad lietošanā nodod dzīvojamās telpas, piemēram, dzīvokli, savukārt iznomāšana tad, kad lietošanā nodod nedzīvojamās telpas, piemēram, biroja telpas.

Vienkāršotais nodokļu maksāšanas režīms – nereģistrējot saimniecisko darbību un ienākuma nodoklis 10%apmērā

Vienkāršotajā nodokļu maksāšanas režīmā, par to paziņojot VID un uzrādot noslēgto īres līgumu, izīrētājs var nereģistrēt saimniecisko darbību un maksāt nodokli 10% apmērā no saņemtajiem ienākumiem.

10% likme ir piemērojama izīrētāja ieņēmumiem, ar ko ir saprotami tie maksājumi, kurus izīrētājs saņem no īrnieka – gan saņemtā īres maksa, gan tie maksājumi, kurus īrnieks veic par komunālajiem, apsaimniekošanas un citiem pakalpojumiem tieši izīrētājam.

Tāpat par ieņēmumiem ir uzskatāmi īrnieka veiktie nodokļu maksājumi, tai skaitā arī nekustamā īpašuma nodoklis, neatkarīgi no tā vai īrnieks šos nodokļa maksājumus veic izīrētājam vai pašvaldībai. Arī īrnieka veiktā nomas maksa par zemes lietošanu, ja mājas atrodas uz citai personai piederošas zemes, ir uzskatāma par izīrētāja ieņēmumiem.

Par izīrētāja ieņēmumiem netiek uzskatīti komunālo pakalpojumu maksājumi, kurus īrnieks veic pa tiešo komunālo pakalpojumu sniedzējam.

Izīrētāja ieņēmumi:

Īres maksa;

Maksa par pakalpojumiem, ko īrnieks maksā izīrētājam;

Īrnieka veiktie nodokļa maksājumi;

Īrnieka veiktā nomas maksa par zemes lietošanu;

Izīrētājam ir pienākums uzskaitīt visus no īres attiecībām gūtos ieņēmumus ieņēmumu uzskaites reģistrā (VID apstiprināts), izņemot gadījumā, ja šie ieņēmumi ir gūti tikai bezskaidras naudas veidā, proti, saņemti ar pārskaitījumu. Tādā gadījumā ieņēmumu uzskaitījums nav jāveic.

Piemērs: Izīrētājs izīrē dzīvokli īrniekam uz 1 gadu, ar īres maksu EUR 300 mēnesī. Atbilstoši līguma noteikumiem, īrnieks pats norēķinās ar komunālo pakalpojumu sniedzējiem un mājas apsaimniekotāju, savukārt izīrētājs veic visus nodokļu maksājumus par dzīvokļa īpašumu.

Šādā gadījumā izīrētāja ieņēmumi būs gada laikā saņemtā īres maksa kopā EUR 3600 apmērā (300 x 12), no kuras būs jāmaksā ienākuma nodoklis 10% apmērā, proti, EUR 360.

Piemērs Nr.2: Izīrētājs izīrē dzīvokli īrniekam uz 1 gadu, ar īres maksu EUR 300 mēnesī. Atbilstoši līguma noteikumiem, īrnieks katru mēnesi papildus īres maksai izīrētājam samaksā arī maksu par komunālajiem pakalpojumiem un mājas apsaimniekošanas izdevumus kopā EUR 100 apmērā mēnesī. Īres līguma termiņa laikā īrnieks samaksā nekustamā īpašuma nodokli pašvaldībai EUR 100 apmērā.

Šādā gadījumā izīrētāja ieņēmumi būs gada laikā saņemtā īres maksa kopā EUR 3600 apmērā (300 x 12), + saņemtā maksa komunālo pakalpojumu samaksai kopā EUR 1200 (100 x 12) apmērā + īrnieka samaksātais nekustamā īpašuma nodoklis EUR 100 apmērā. Tādējādi kopējie izīrētāja ieņēmumi būs EUR 4900, no kuras būs jāmaksā ienākuma nodoklis 10% apmērā, proti, EUR 490 apmērā.

Tādējādi, ja izīrētājs vēlas samazināt savus ar nodokli apliekamos ieņēmumus, īres līgumā izdevīgāk būtu paredzēt, ka īrnieks pats veic komunālo un apsaimniekošanas maksājumu norēķinu ar pakalpojumu sniedzējiem. Tomēr šādā gadījumā ir svarīgi noteikt mehānismu, kā izīrētājs var pārliecināties, ka visi maksājumi tiek veikti laikus un pienācīgi.

Tā piemēram, īres līgumā var noteikt, ka īrniekam pēc komunālo pakalpojumu apmaksas par to ir jāinformē izīrētājs, nosūtot atbilstošu maksājumu apliecinošu dokumentu.

Izvēloties vienkāršoto nodokļu maksāšanas režīmu, persona no īres ieņēmumiem nav tiesīga atskaitīt saimnieciskās darbības izdevumus, izņemot nekustamā īpašuma nodokļa maksājumus par attiecīgo īpašumu.

Citos nodokļu nomas režīmos, piemēram, reģistrējot saimniecisko darbību, izīrētājs no nomas maksas ieņēmumiem ir tiesīgas atskaitīt dažādus ar nekustamo īpašumi ekonomiski saistītos izdevumus, tādējādi samazinot kopējo ienākumu apjomu un attiecīgi samazinot maksājamo nodokli.

Piemēram, reģistrējot saimniecisko darbību, persona ir tiesīga no kopējiem īres maksas ieņēmumiem atskaitīt izdevumus, kas tai radušies saistībā ar šo telpu kosmētisko remontu.

Savukārt, maksājot ienākuma nodokli 10% apmērā un nereģistrējot saimniecisko darbību, drīkst atskaitīt tikai nekustamā īpašuma nodokli.

Piemērs: Izīrētājs ir veicis kosmētisko remontu dzīvoklī, kas ir izmaksājis EUR 500 apmērā. Šo dzīvokli viņš izīrē īrniekam uz 1 gadu, ar īres maksu EUR 300 mēnesī. Atbilstoši līguma noteikumiem, īrnieks pats norēķinās ar komunālo pakalpojumu sniedzējiem un mājas apsaimniekotāju, savukārt izīrētājs veic nekustamā īpašuma nodokļa maksājumu vietējai pašvaldībai EUR 100 apmērā gadā.

Īres termiņš: 1

gads;

Īres maksa: EUR

300 mēnesī;

Remonta izdevumi:

EUR 500;

Komunālie un

apsaimniekošanas maksājumi: īrnieks pats norēķinās ar pakalpojumu

sniedzējiem

Nekustamā īpašuma

nodoklis: maksā izīrētājs EUR 100 apmērā gadā;

Izīrētāja ieņēmumi

gadā: īres maksa EUR 300 x 12 = EUR 3600 –

izīrētāja samaksātais nekustamā īpašuma nodoklis EUR 100 apmērā = EUR

3500 (remonta izdevumu izīrētājs nav tiesīgs atskaitīt no īres maksas

ieņēmumiem).

Kas un kurā brīdī maksā nodokli?

Ir divi iespējamie scenāriji, kas un kurā brīdī maksā ienākuma nodokli vienkāršotajā nodokļu maksāšanas režīmā.

1) ja telpas tiek iznomātas juridiskai persona (tātad ne priekš dzīvošanas, bet gan saimnieciskās darbības veikšanai; 2) ja telpas tek izīrētas fiziskai personai (tātad dzīvošanai).

Ja telpas tiek iznomātās juridiskai

personai vai fiziskai personai, kas reģistrējusies kā saimnieciskās darbības

veicēja, tad nodokli ietur un valsts budžetā iemaksā šis konkrētais nomnieks –

persona, kas veic nomas maksas samaksu. Proti, persona, kas nomā telpas un veic

nomas maksas samaksu, ietur 10% no nomas maksas, ko pārskaita valsts budžetam,

bet atlikušos 90% pārskaita iznomātājam.

Šādā gadījumā iznomātājam nav

pienākums iesniegt gada ienākuma deklarāciju. Tomēr, gadījumā, ja iznomātās

vēlas saņemt nodokļa atmaksu no VID sakarā ar to, ka ir veici nekustamā īpašuma

nodokļa maksājumu un tādejādi samazinot ar nodokli apliekamo ienākumu,

izīrētājs iesniedz gada ienākuma deklarāciju, pievienojot dokumentus, kas apliecina

nekustamā īpašuma nodokļa maksājumus par attiecīgo nekustamo īpašumu.

Savukārt gadījumā, ja telpas tiek izīrētas fiziskai personai, tad nodokļa samaksas pienākums gulstas uz izīrētāju – personu, kas nodod telpas īrēšanai.

Šādā gadījumā izīrētājam ir pienākums iesniegt gada ienākuma deklarāciju nākamajā gadā no 1. marta līdz 1. jūnija, izmantojot VID elektroniskās deklarēšanas sistēmu. Savukārt ienākuma nodoklis ir jāsamaksā līdz 16. jūnijam.

Gadījumā, ja aprēķinātais ienākuma nodoklis pārsniedz 640 eiro, to var samaksāt trijās reizēs – līdz 16. jūnijam, 16. jūlijam un 16. augustam.

Detalizēts paskaidrojums, kā aizpildīt deklarāciju ir pieejams VID metodiskajā materiālā 12.lpp, sākot no 32. paragrāfa.

VSAO iemaksas un neapliekamais minimums

Izīrētājs, kas ir izmantojis

tiesības nereģistrēties VID kā saimnieciskās darbības veicējs, no ienākuma, kas

gūts no izīrēšanas, neveic valsts sociālās apdrošināšanas obligātās iemaksas.

Tāpat šim ienākumam netiek piemērots neapliekamais minimums un citi nodokļu

atvieglojumi.

Kā informēt VID par īres līgumu? Vai par to jāziņo katru gadu?

Lai dzīvokļa izīrētājam būtu

tiesības maksāt 10% iedzīvotāju ienākuma nodokli no dzīvokļa izīrēšanas, tam piecu

darbdienu laikā no īres līguma noslēgšanas dienas VID jāpaziņo (jāiesniedz

līguma kopija) par noslēgto līgumu.

Paziņot VID par saimnieciskās darbības nereģistrēšanu var Elektroniskās deklarēšanas sistēmā (EDS), izvēloties sadaļu “Dokumenti” –> “No veidlapas” –> “Nodokļu maksātāja pamatdarbības veida un reģistrācijas datu izmaiņu veidlapas” –> “Nodokļu maksātāja (Fiziskas personas) reģistrācija” un aizpildot apakšsadaļu “Paziņotās saimnieciskās darbības veicējs”. Pielikumā jāpievieno noslēgtais īres līgums.

Ja īres līgum tiek turpināts arī pēc sākotnējā īres termiņa beigām, tad atkārtoti šo pašu īres līgumu nav jāsniedz VID.

Kad un kam jāmaksā PVN?

PVN maksāšana pienākums ir

atkarīgs no darījuma veida ‒ īre vai noma.

Personai, kura telpas iznomā

(tātad nodod telpas lietošanā ne priekš dzīvošanas), jāreģistrējas VID PVN maksātāju

reģistrā, ja izmaksu par veikto telpu nomu kopējā vērtība iepriekšējo 12 mēnešu

laikā ir pārsniegusi 40 000 eiro.

Savukārt, ja telpas tiek izīrētas, tas ir ar PVN neapliekams darījums un noteikto īres maksu ar PVN neapliek. Tādējādi izīrētājam nav jāreģistrējas kā PVN maksātājam arī tad, ja, veicot šos darījumus, ir pārsniegts PVN apliekamo darījumu reģistrācijas slieksnis – 40 000 eiro.

Samaksa skaidrā naudā

Ja īres maskas samaksa tiek veikta skaidrā naudā, tad īrnieks no izīrētāja ir tiesīgs pieprasīt VID reģistrētu darījumu apliecinošu kvīti. Tas nozīmē – ja darījuma partneris pieprasa darījumu apliecinošu dokumentu, tad fiziskajai personai ir jāizsniedz noformēta VID reģistrēta kvīts. Savukārt, ja darījuma partneris darījuma apliecinošo dokumentu nepieprasa, tad fiziskajai personai nav jāizsniedz VID reģistrēta kvīts.

VID reģistrētu kvīti ir iespējams saņemt vēršoties VID.

Drošības nauda

Izīrētāja interešu aizsardzībai ļoti izplatīta prakse ir īres līgumā paredzēt īrniekam pienākumu maksāt drošības naudu.

Atkarībā no tā, kad tiek saņemt drošības nauda, ir atkarīgi nodokļa maksāšana noteikumi. Proti, ja drošības naudu saņem pirms īres līguma noslēgšanas un pirms paziņots VID par saimnieciskās darbības nereģistrēšanu, tad no saņemtās drošības naudas izīrētājs maksās 23% iedzīvotāju ienākuma nodokli, iesniedzot gada ienākumu deklarāciju. Tomēr, ja drošības naudu īres attiecību beigās tiek atmaksāta atpakaļ īrniekam, tad ienākums neveidojas.

Savukārt, ja drošības naudu saņem

pēc tam, kad īpašnieks ir paziņojis Valsts ieņēmumu dienestam par noslēgto

līgumu, drošības naudu ir ieņēmums, no kura jāmaksā 10% iedzīvotāju ienākuma

nodoklis.

Kā sākt?

1.solis – noslēdz īres līgumu (ja nepieciešams kvalitatīvs un drošs īres līgums, vari to sagatavot pats izmantojot TEMIDIO pakalpojumu – Dzīvojamo telpu īres līgums);

2.solis – 5 darba dienu laikā no īres līguma noslēgšanas paziņo par to VID, izmantojot EDS.

Izvēlies sadaļu “Dokumenti” –> “No veidlapas” –> “Nodokļu maksātāja pamatdarbības veida un reģistrācijas datu izmaiņu veidlapas” –> “Nodokļu maksātāja (Fiziskas personas) reģistrācija” un aizpildot apakšsadaļu “Paziņotās saimnieciskās darbības veicējs”. Pielikumā jāpievieno noslēgtais īres līgums;

3.solis – fiksē savus ieņēmumus un atskaiti nekustamā īpašuma nodokli;

4.solis – iesniedz gada ienākuma deklarāciju un veic nodokļa samaksu.

Jautājumu un neskaidrību gadījumā ikvienam ir iespēja sazināties ar VID pa informatīvo tālruni 67120000, izvēloties pirmo tēmu “Nodokļi”, konsultēties ikvienā VID klientu apkalpošanas centrā vai arī iesūtīt savu jautājumu rakstiski, izmantojot iespēju VID mājaslapā “Uzdot jautājumu VID”.